信创推动国产软硬件替代快速推进,影响产业竞争格局

嘻嘻

2024-01-14 22:55:29

16952

赞同 0

反对 0

信创使得国产软硬件厂商在政策推动下快速崛起,获得发展机遇;在应用端,银行业作为金融信创试点的排头兵, 大量信创改造需求使得银行IT板块景气度持续高涨。

信创使得国产软硬件厂商在政策推动下快速崛起,获得发展机遇;在应用端,银行业作为金融信创试点的排头兵, 大量信创改造需求使得银行IT板块景气度持续高涨。

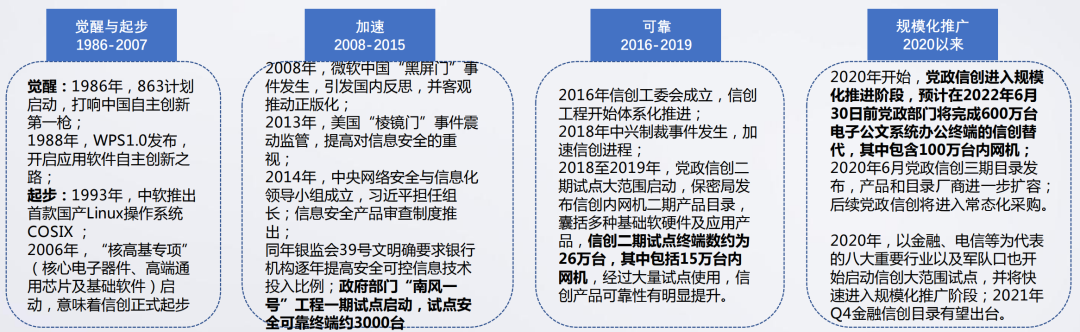

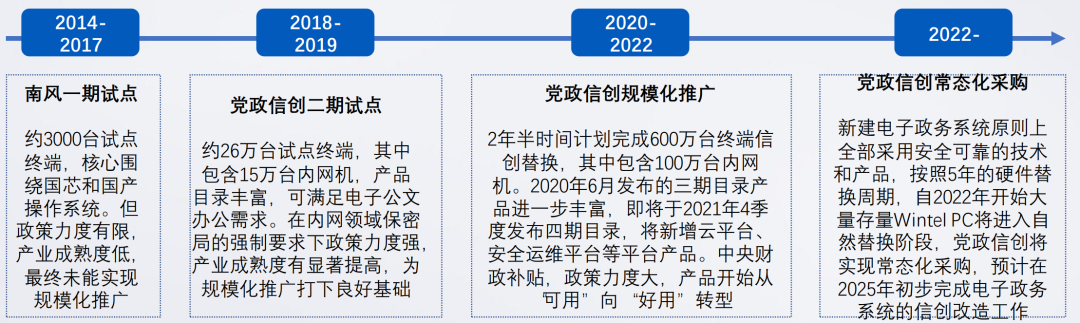

经过2014年南风一期试点以及2018-2019年党政信创二期试点的培育,信创产品可靠性有显著提高,正在从“可用”向“好用”转变,在中办和网信办的分别牵头下,以及保密局、工信部等具体职能部门的推动下,目前党政信创和行业信创都进入规模化推广阶段,出货量有望快速提高。

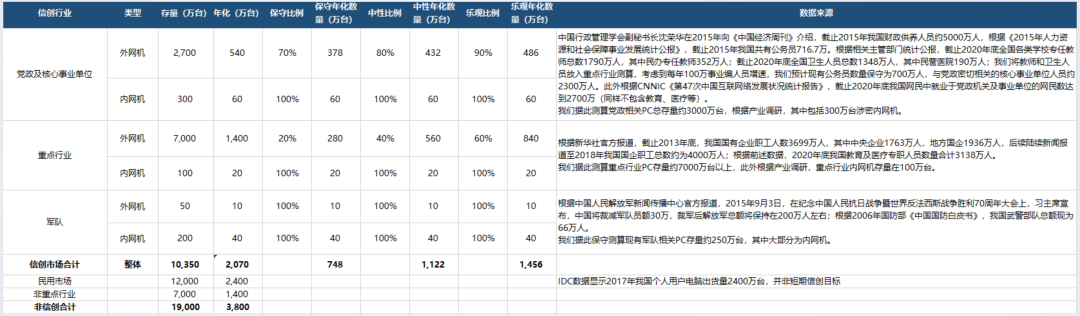

结合国家统计局、新华社、IDC、CNNIC等官方统计数据和报道,以及产业调研的信息,我们测算得出目前:党政部门及核心事业单位(不含教育、医疗)的PC存量约为3000万台,其中包括300万台涉密内网机;金融、电信等重点行业(含教育、医疗)PC存量约为7000万台,内网机存量在100万台;军队口PC存量约为250万台,其中内网机可达200万台。内网机以及军队、党政单位的外网机替换强度都较大,重要行业中短期内替换强度相对较低,我们预计未来保守/中性/乐观情况下每年信创PC出货量分别为748/1122/1456万台。

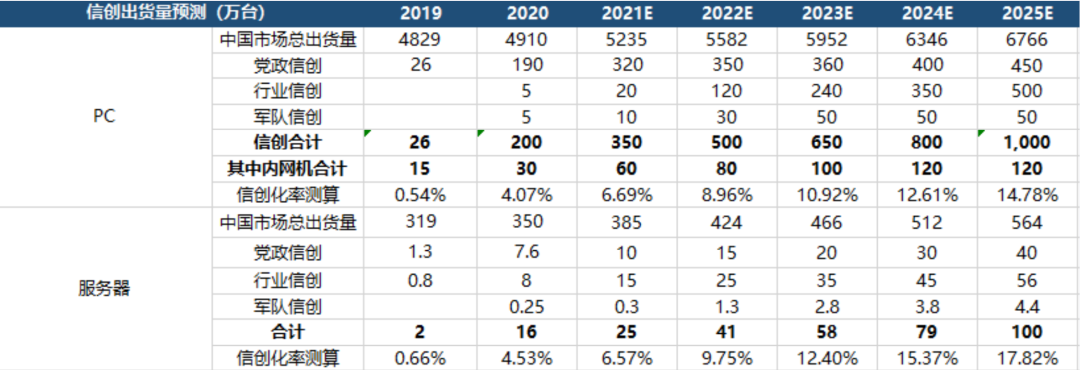

根据IDC数据,2020年我国PC及服务器市场出货量分别为4910万台及350万台,IDC预计至2025年我国PC及服务器出货量将分别达到6766万台及564万台。根据产业调研数据,2020年我国信创PC出货量约为200万台,其中包括30万台内网机,信创服务器出货量约为16万台。

我们预计中性情况下,到2025年我国信创PC出货量将达到1000万台,信创服务器出货量将达到100万台,信创化率分别为14.78%及17.82%。

信创市场空间巨大。根据我们出货量预测及对信创各环节产业调研的信息,我们预计2025年信创PC整机及服务器整机市场规模将分别达到536亿及400亿元;操作系统、数据库、中间件三大基础软件市场规模分别达到90亿、228亿及88亿元;办公软件及保密软硬件市场规模分别达到40亿及44亿元,OA、ERP、私有云等厂商也将迎来新的景气周期;整体信创系统集成市场规模将突破2000亿元。

2025年信创PC及服务器出货量分别达到1000万及100万台

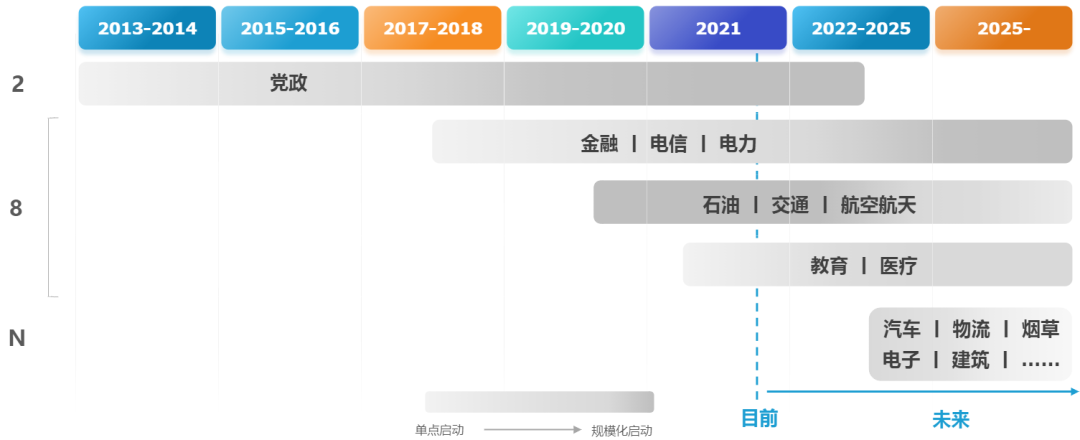

党政信创启动最早,行业信创里金融、电信、电力启动快,8+N行业持续渗透。

自2013年开始,党政从公文系统开始替换计划,预计党政到2023年左右完成基本公文系统的信创改造,后续还要电子政务系统的国产化替代,市场规模更大。八大重点行业中,金融行业信创首当其冲,推进速度最快,电信紧随其后,之后是能源、交通、航空航天,教育、医疗也在逐步进行政策推进和试点。最后,N个行业的信创预计2023年左右开始启动。

从信创解决方案应用领域分布来看,党政领域以较为成熟完善的解决方案持续引领,金融领域正在加速推进,医疗、交通、能源领域解决方案趋热,信创应用正在从党政领域向全领域转化,信创应用发展新格局正在形成。

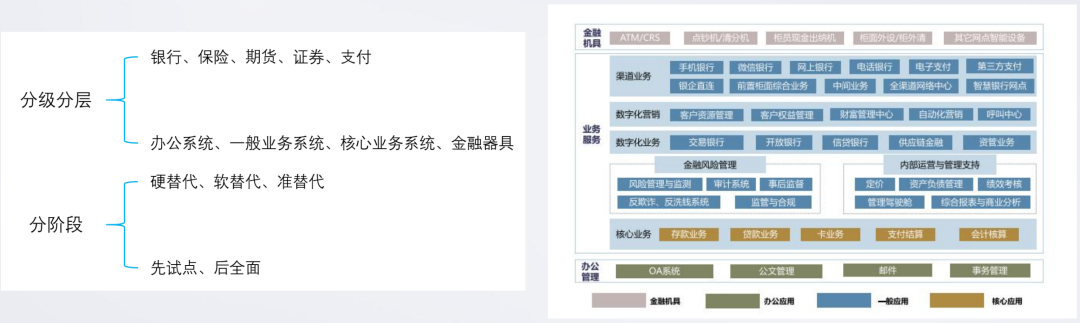

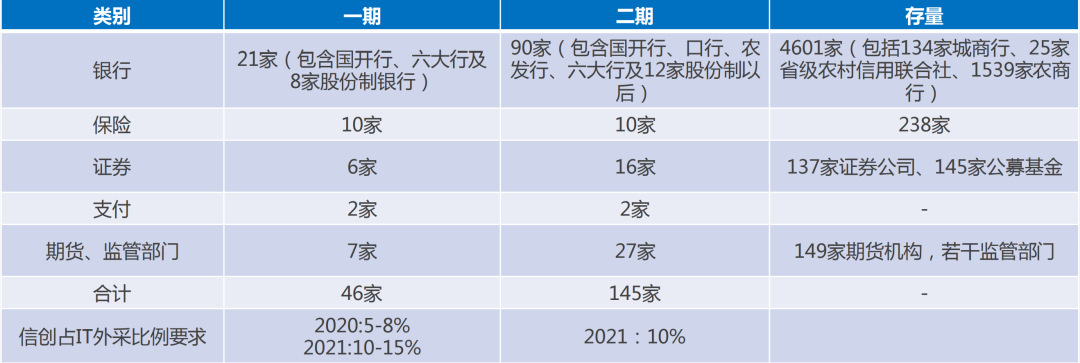

金融信创走在了行业信创的最前沿,通过2020年的金融信创一期试点,成功摸索出一条“分级、分层、分阶段”的特色道路,按照不同子行业、不同类型业务系统的信创产品供需情况分批次、分阶段的推进金融行业信创。

2021年金融信创二期试点单位相较2020年一期试点单位扩容99家,基本覆盖了五大子行业中的各头部机构,但从各子行业存量机构数量来看,金融信创覆盖面依旧非常有限,预计未来将快速进入大规模推广阶段,推动信创产业实现快速发展。

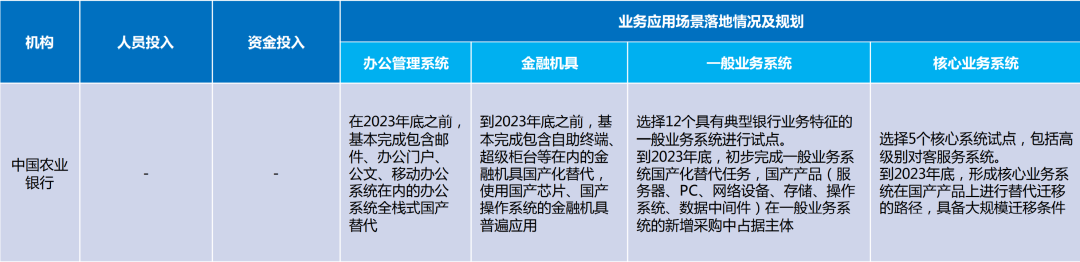

各大行金融信创的实际推进进度已经超出政策要求,在一般业务系统乃至部分核心业务系统上积极展开全栈式信创试点,各大行的信创工作均为一把手工程,董事长亲自担任组长,在人员、资金、业务应用场景上给予充分的支持,目前多数大行提前完成办公系统信创试点要求,工行已经完成了借记卡核心账户系统的信创试点,承载近10亿借记卡账户数据,日均调用量达7亿,与原主机系统并行运行,是信创核心系统分布式转型的标志性成果。

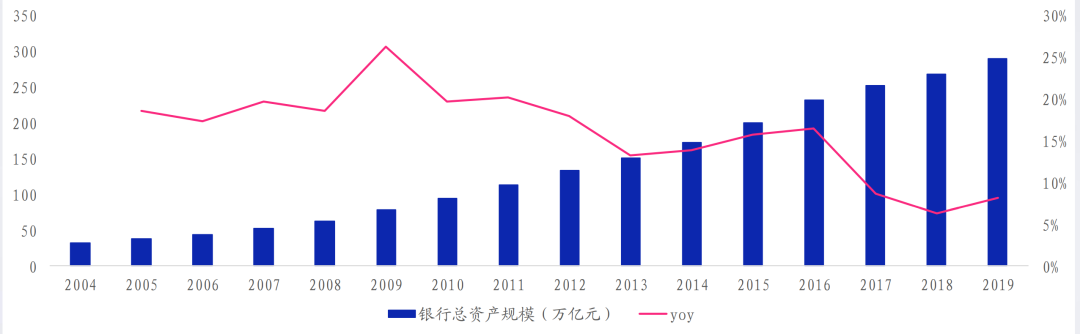

中国银行业总资产增长将进一步扩大银行IT的市场空间。中国银行业总资产规模自2004年以来保持高速增长,近些年有所回落,但也保持5%以上的高增速。此外,为了应对新冠疫情对经济带来的冲击,各国央行普遍采取量化宽松的政策,这也将推动银行业总资产进一步增长。由于IT支出与行业总资产一般呈现正相关,因此总资产的增加或将增加银行在IT方面的投资。

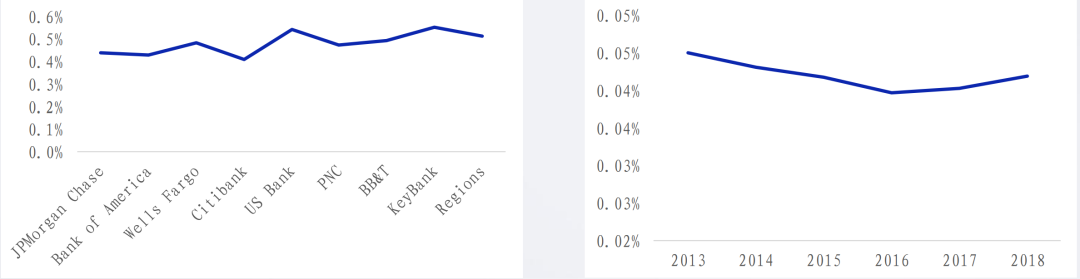

同海外银行相比,中国银行IT支出占总资产比较小,未来或将逐步缩小差距。据IDC统计,2013年到2018年中国银行IT业投资规模从680.9亿上升到1120.5亿,进入千亿级别市场,增速保持在10%左右。虽发展迅速,但对标海外市场还有上升空间。2019年美国银行IT支出100亿美元,富国银行90亿美元,花旗80亿美元。中信银行IT支出为36亿元,平安银行31亿元,光大银行25亿元。2019年摩根大通、花旗银行、美国银行等预计IT支出占总资产比在0.5%左右。国内银行IT投资规模占总资产比的均值在0.04%左右,两者相差12倍。未来国内银行或将向国外同行靠近,提升IT支出占比。

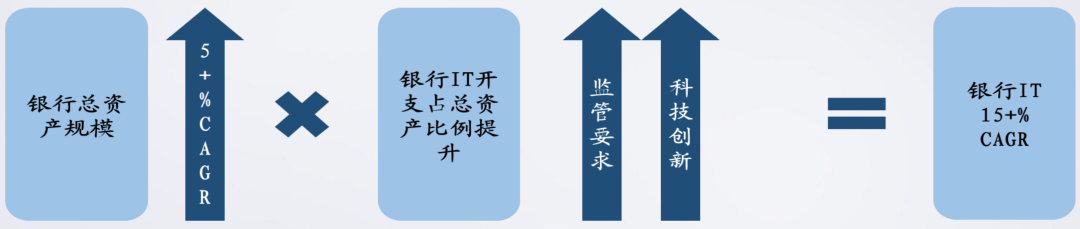

银行IT投入成长空间增上加增。首先,银行自身每年以5%以上的增速在成长。监管的新要求以及对金融创新的开放态度,叠加新技术在银行领域的不断应用,推升银行IT开支占总资产的比例不断向国外同行靠拢。我们预计在二者增速叠加的基础上,未来我国银行IT的投入将保持15%的复合增长率。

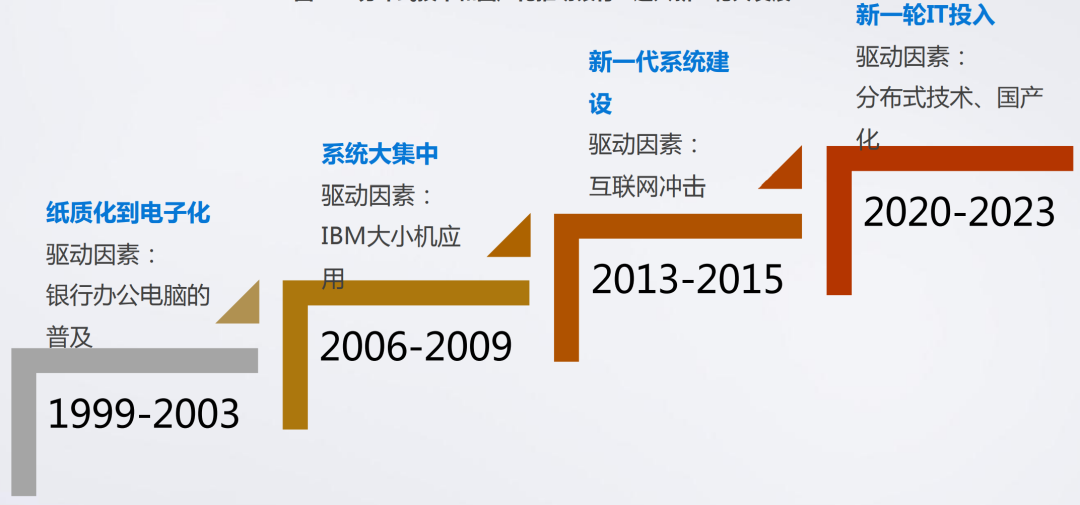

银行IT有长趋势也有短周期。复盘银行IT的历史我们发现,银行IT存在7-8年的换代周期,每个周期对应不同的驱动因素。本轮周期从2020或2021年开始,驱动因素为分布式技术的应用以及系统国产化的要求。

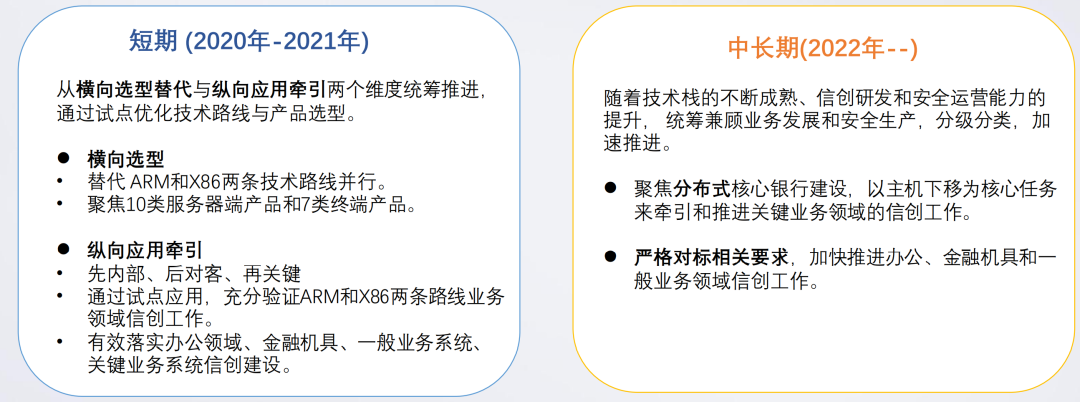

国有大行已经从短期和长期视角进行信创规划。国有大行均对信创高度重视,进行了国产化的替代规划,短期进行办公领域、金融机具以及一般业务系统替换,长期聚焦分布式核心银行建设,牵引和推进关键业务的信创落地。

国外厂商逐步撤出国内市场。就如同当年IBM等高端IT咨询公司主动收缩中国业务一样,国际大厂如FIS、TCS等也在纷纷缩减中国业务。主要是因为性价比极高的本土厂商的崛起,导致出入五星级酒店的外企顾问们没有了容身之地,就连IBM也没有守住银行这最后一块阵地。

2013年,IBM排名中国银行IT解决方案市占率第二,到了2017年跌出前五,到2018年已跌出前十。随着信创的开展,相信外资会完全让出银行IT的市场。

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!